2 Introducción al Análisis de Series de Tiempo y Elementos de Ecuaciones en Diferencia

2.1 La naturaleza de los datos de Series de Tiempo

El análisis de series de tiempo tiene muchas aplicaciones en diversos campos de la ciencia. Por ejemplo, en la economía continuamente se está expuesto a información recopilada de los mercados financieros, indicadores de empleo, índices o indicadores del nivel de producción, índices de precios, etc. En otros campos de las ciencias sociales se emplea el análisis de series de tiempo para analizar la evolución de la población, los nacimientos, o el número de personas con matrículas escolares. Finalmente, en las ciencias exactas se pueden encontrar casos como los de un epidemiólogo que puede estar interesado en el número de casos de influenza observados en algún periodo de tiempo dado y si a estos se les puede asociar con algún tipo de estacionalidad o si se trata del inicio de un fenómeno atípico.

La primera aproximación que se suele tener a las series de tiempo es mediante el examen de datos puestos en una gráfica, en la cual uno de los ejes es el tiempo y el otro es el valor tomado por la variable. No obstante, en este tipo de exámenes existen dos enfoques. Por un lado, existe el enfoque de la importancia del tiempo, el cual consiste en reconocer cómo lo que sucede hoy es afectado por lo que pasó ayer o, en general, en períodos pasados, o cómo lo que pasa hoy afectará los eventos futuros. Por otro lado, existe el enfoque del análisis frecuentista o de frecuencia, mediante el cual se busca reconocer la importancia que tiene para los investigadores los ciclos –por ejemplo, ciclos estacionales, momentos de crisis económicas, etc.–

2.2 Ejemplos y aplicaciones de las Series de Tiempo

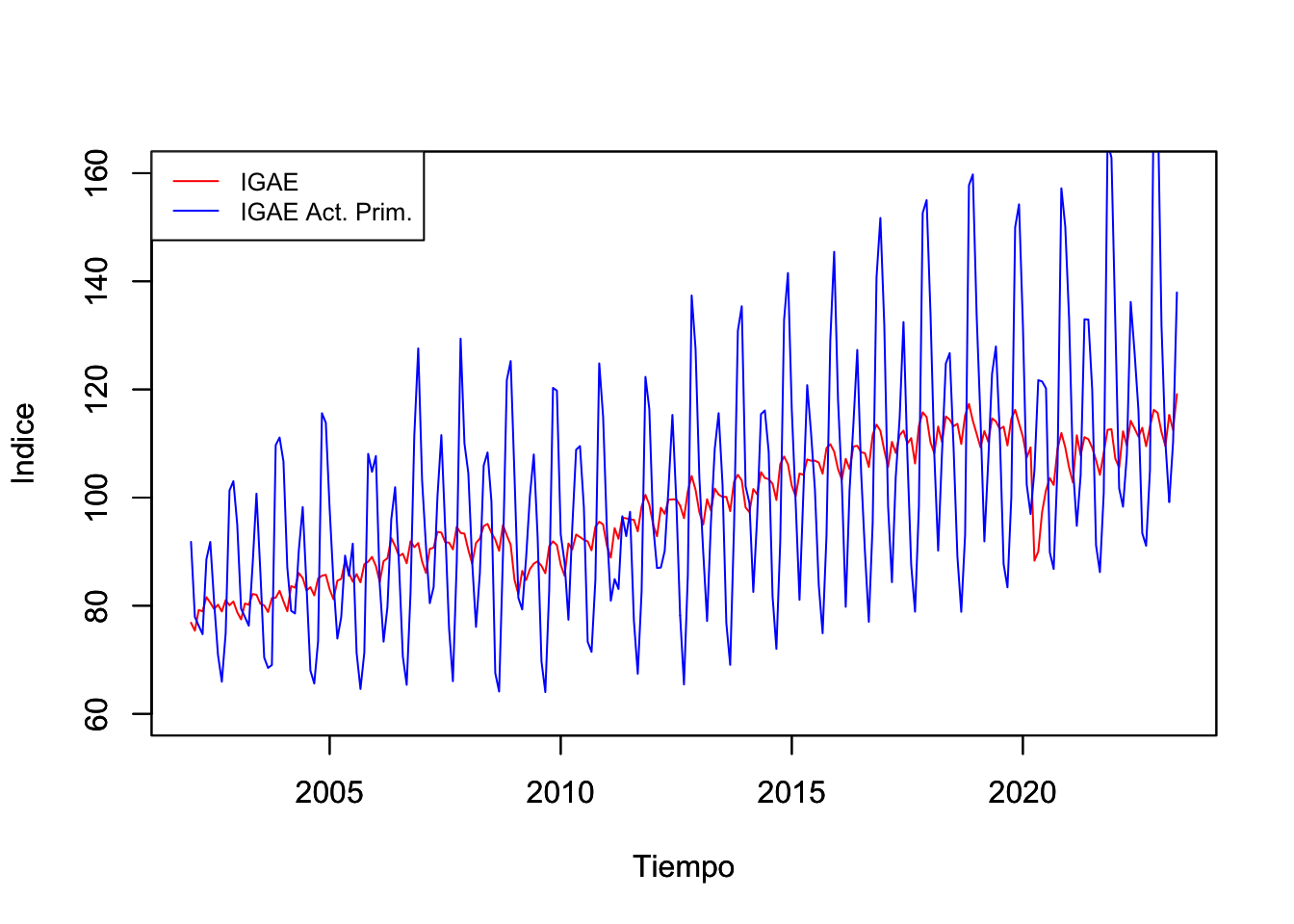

Un primer ejemplo que puede ilustrar la presencia de los dos tipos de enfoques antes mencionados es la Figura 2.1. En esta figura se muestra la evolución del Indicador Global de la Actividad Económica (IGAE) en su versión global o del total de la economía y en su versión únicamente para las actividades primarias entre enero de 2002 y mayo de 2023.

library(readxl)

Base_1 <- read_excel("BD/Base_1_TimeSeries.xlsx")

IGAE_2013 <- ts(Base_1$IGAE_2013, start = 2002, freq = 12)

IGAE_PRIM_2013 <- ts(Base_1$IGAE_PRIM_2013, start = 2002, freq = 12)

ICC <- ts(Base_1$ICC, start = 2002, freq = 12)

ICC_LAG <- ts(Base_1$ICC_LAG, start = 2002, freq = 12)

IPC_BMV <- ts(Base_1$IPC_BMV, start = 2002, freq = 12)

TDC <- ts(Base_1$TDC, start = 2002, freq = 12)

plot(IGAE_2013, type = "l", lwd = 1, col = "red", ylab = "Indice",

xlab = "Tiempo", ylim = c(60,160))

par(new = T)

# Indicador Global de la Actividad Económica, Act. Prim., base 2008

plot(IGAE_PRIM_2013, type = "l", lwd = 1, col = "blue",

ylab = "Indice", xlab = "Tiempo", ylim = c(60,160))

# Leyenda

legend("topleft", c("IGAE","IGAE Act. Prim."), cex = 0.8,

lty = 1:1, col = c("red", "blue"))

Figure 2.1: Indicador Global de Actividad Económica (IGAE) Global y para las Actividades Primarias (2008=100), Ene.2002 - May.2023

par(new = F)Como se puede observar, el IGAE del total de la economía muestra, principalmente, que el enfoque del tiempo es más relevante. Es decir, que existe cierta persistencia en el indicador, lo que significa que la economía crece en razón del crecimiento reportado en períodos pasados. No obstante, lo que no podemos reconocer es que los eventos futuros tienen un efecto en el desempeño de la economía hoy día. Así, no es común observar cambios abruptos del indicador, salvo por la crisis global de 2008 y la reciente crisis causada por la COVID-19.

Por el contrario, el IGAE de las actividades primarias muestra una presencia significativa de la importancia de la frecuencia. No pasa desapercibido que existen muchos ciclos en la evolución del indicador. Algo que suena común en las actividades primarias, cuya producción depende de eventos que son cíclicos y que están asociados con el clima u otros factores determinantes de la oferta de productos agrícolas. Otro factor que puede influir en el indicador son elementos de demanda, más que los de oferta. Por ejemplo, el consumo de alimentos típicos de algunas temporadas del año.

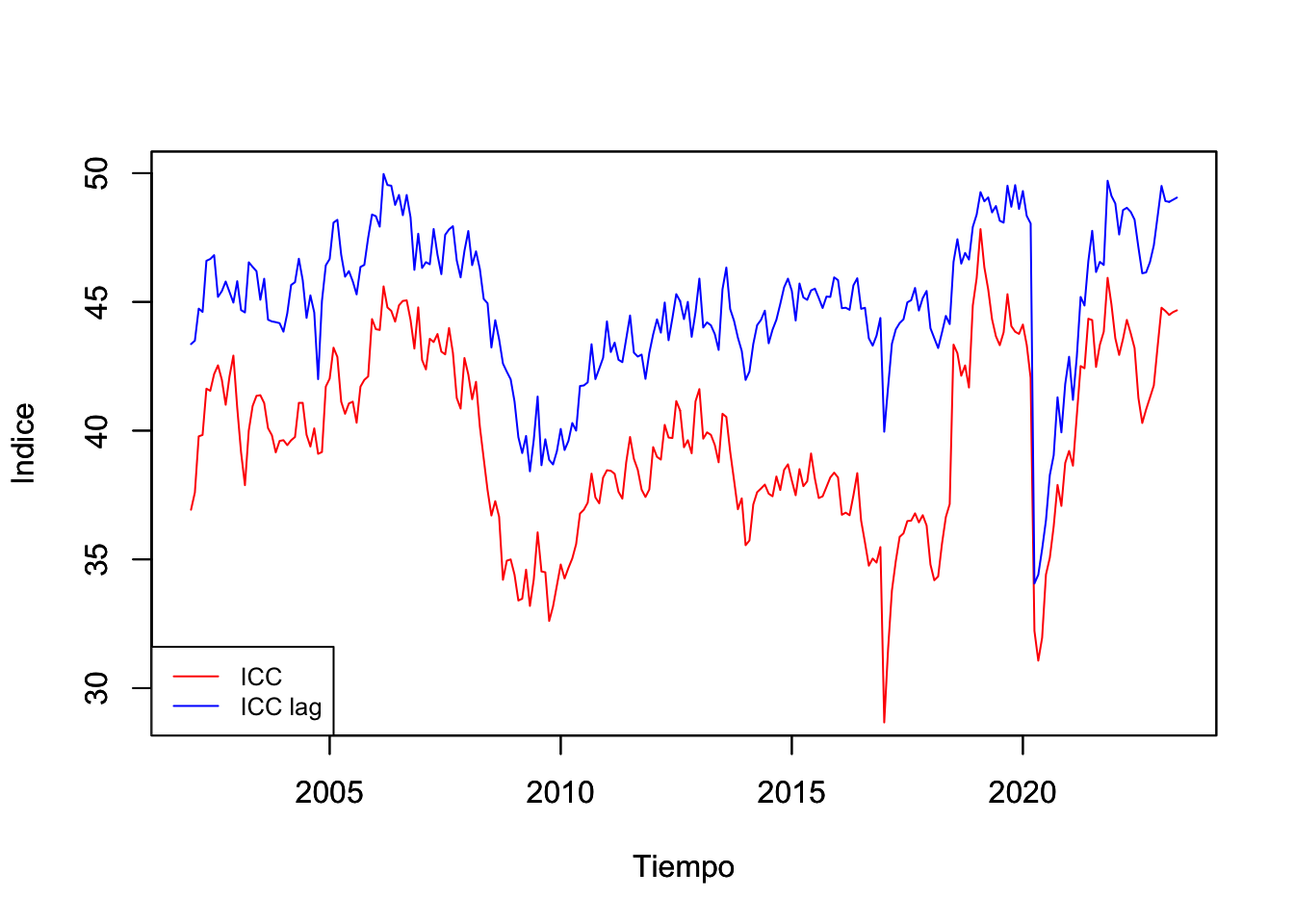

Como segundo ejemplo, en la Figura 2.2 se ilustra la evolución reciente del índice de Confianza del Consumidor (ICC) en dos de sus versiones: i) el Índice global y ii) el Índice de confianza de los consumidores cuando estos consideran la situación actual en la economía en relación el año anterior.

plot(ICC, type = "l", lwd = 1, col = "red", ylab = "Indice",

xlab = "Tiempo", ylim = c(29, 50))

# Comando que indica a R que sin borrar la grafica anterior,

# grafique la siguiente.

par(new = T)

# Indice ??Como considera usted la situacion economica del pais

# hoy en dia comparada con la de hace 12 meses?, base enero 2003

plot(ICC_LAG, type = "l", lwd = 1, col = "blue", ylab = "Indice",

xlab = "Tiempo", ylim = c(29,50))

# Leyenda

legend("bottomleft", c("ICC","ICC lag"), cex = 0.8, lty = 1:1,

col = c("red", "blue"))

Figure 2.2: Índice de Confianza del Consumidor (ICC): General y resultado de ¿Cómo considera usted la situación economica del país hoy en día comparada con la de hace 12 meses? (puntos), Ene.2002-may.2023

par(new = F)Destacamos que el ICC mide las expectativas de los consumidores en razón de la información pasada y de la esperada, según dichos consumidores. Así, es probable que las dos series de tiempo exhiban un gran peso para los eventos pasados, pero a la vez, un componente –probablemente menor– del componente de frecuencia. Esto último en razón de que los consumidores suelen considerar en sus expectativas de consumo los períodos cíclicos de la economía: temporadas navideñas, pagos de colegiaturas, etc. Este segundo ejemplo también ilustra que la confianza del consumidor no necesariamente está directamente correlacionada con el desempeño de la economía.

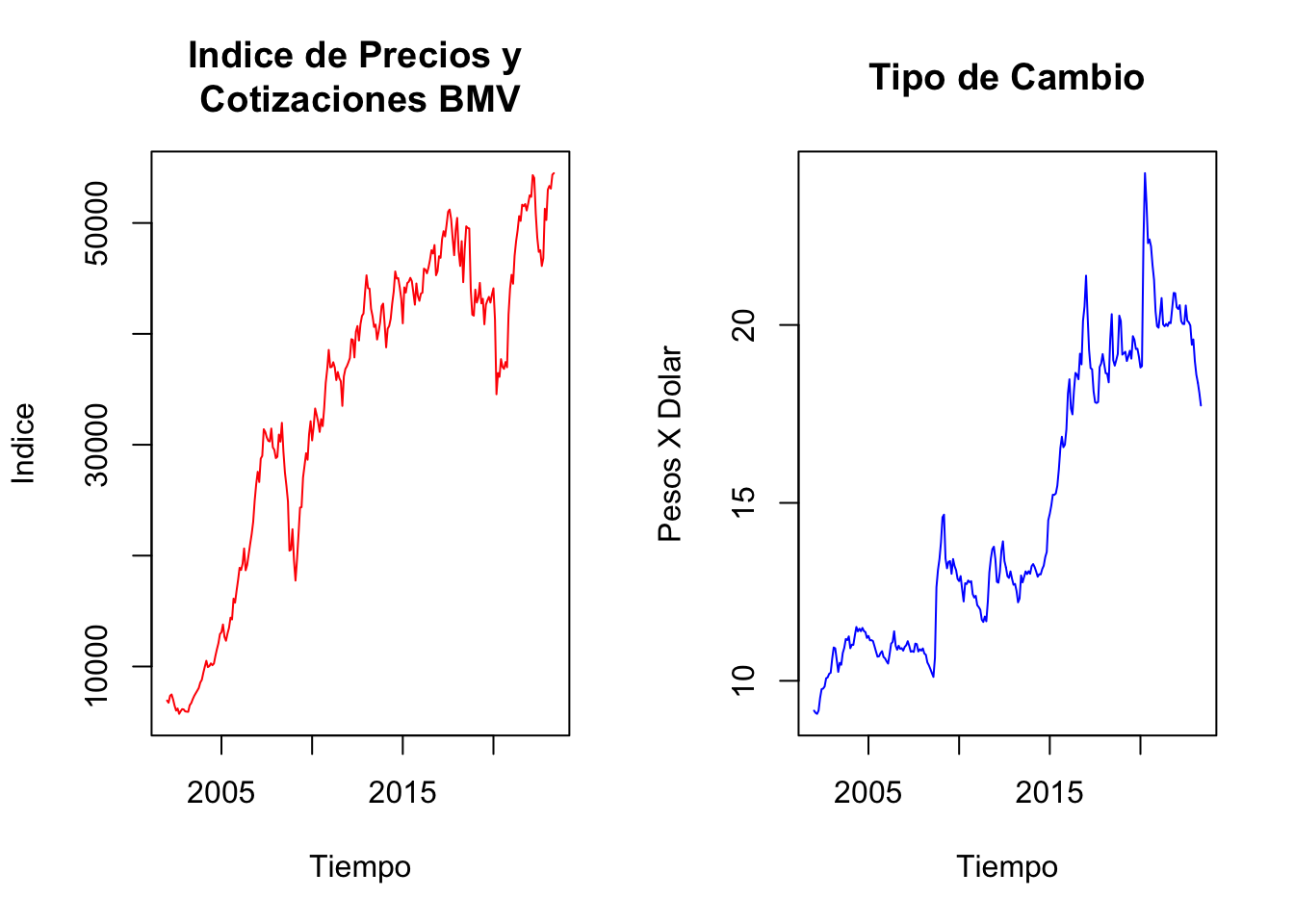

Como tercer ejemplo se muestra la evolución de dos series. La Figura 2.3 ilustra el comportamiento reciente de dos indicadores que son referencia para los inversionistas. Por un lado, se ubica el índice de Precios y Cotizaciones de la BMV (IPC), el cual refleja el valor de las acciones de empresas que cotizan en la BMV y el volumen de acciones comercializadas, en conjunto. En el mundo de las finanzas se ha interpretado que el IPC refleja el rendimiento del capital promedio invertido en las empresas que cotizan en la BMV.

par(mfrow=c(1,2))

# Indice de Precios y Cotizaciones de la Bolsa Mexicana de Valores

plot(IPC_BMV, type = "l", lwd = 1, col = "red", ylab = "Indice",

xlab = "Tiempo", main = "Indice de Precios y \nCotizaciones BMV")

# Tipo de Cambio para Solventar Obligaciones en Moneda Extranjera

plot(TDC, type = "l", lwd = 1, col = "blue", ylab = "Pesos X Dolar",

xlab = "Tiempo", main = "Tipo de Cambio")

Figure 2.3: índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (Panel Derecho) y Tipo de Cambio para Solventar Obligaciones en Moneda Extranjera, pesos por dólar (Panel izquierdo), Ene.2002-May.2023

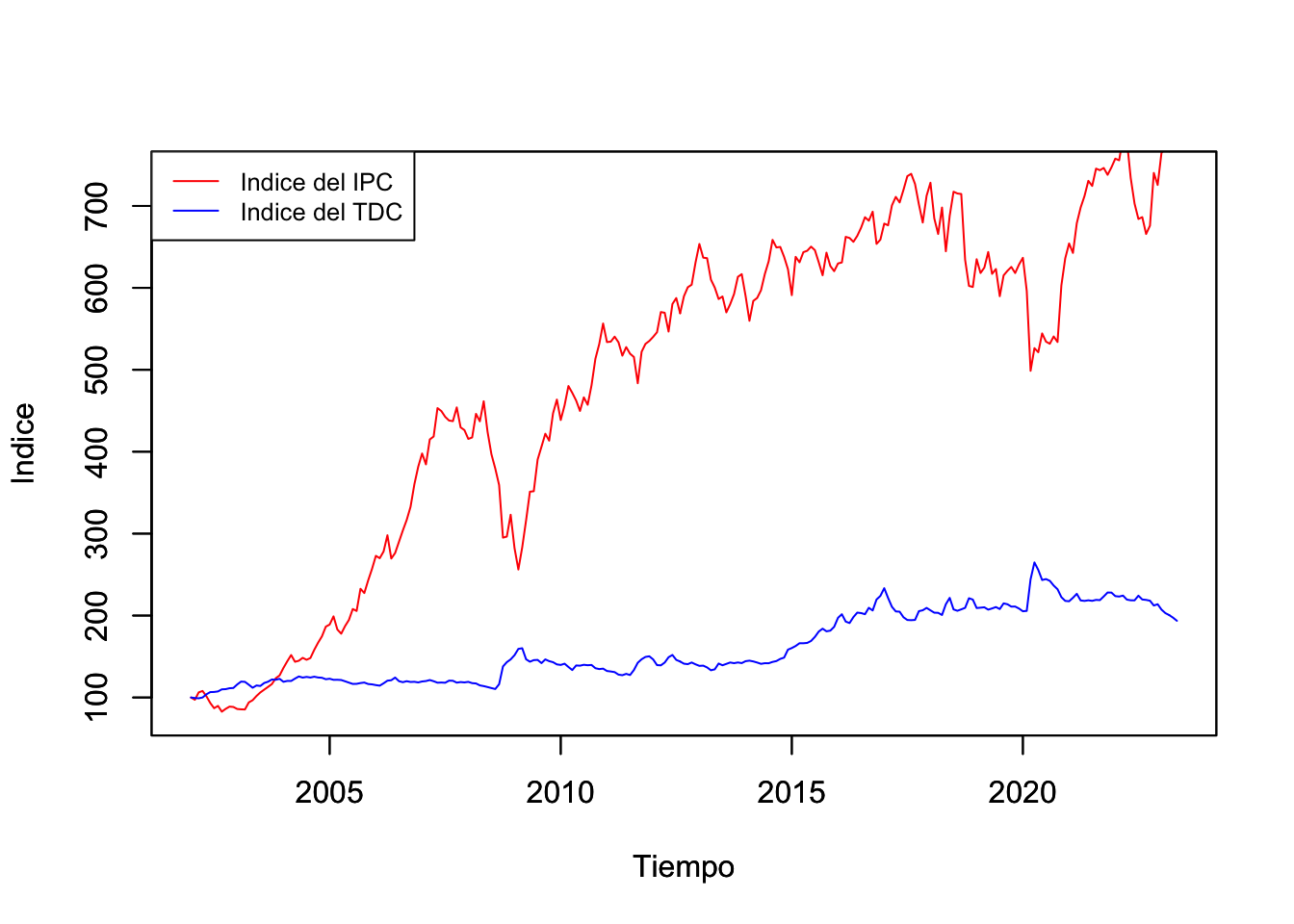

Por otro lado, en la Figura 2.3 se presenta la evolución del Tipo de Cambio (TDC) –indicador financiero que se suele utilizar como medio de reserva de valor–. Esto, en razón de que el TDC es conocido como un instrumento que en momentos de crisis toma valores contracíclicos de la economía mexicana. No obstante, ambos indicadores no son comparables. Para hacerlos comparables en la Figura 2.4 se presentan en versión índice con una base en el primer mes de la muestra.

IPC_BMV_I <- 100*IPC_BMV/IPC_BMV[1]

TDC_I <- 100*TDC/TDC[1]

# Indice del indice de Precios y Cotizaciones de la Bolsa Mexicana

# de Valores

plot(IPC_BMV_I, type = "l", lwd = 1, col = "red", ylab = "Indice",

xlab = "Tiempo", ylim = c(80,740))

# Comando que indica a R que sin borrar la grafica anterior,

# grafique la siguiente.

par(new = T)

# Indice del Tipo de Cambio para Solventar Obligaciones en

# Moneda Extranjera

plot(TDC_I, type = "l", lwd = 1, col = "blue", ylab = "Indice",

xlab = "Tiempo", ylim = c(80,740))

# Leyenda

legend("topleft", c("Indice del IPC","Indice del TDC"), cex = 0.8,

lty = 1:1, col = c("red", "blue"))

Figure 2.4: Índice del índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores e Índice del Tipo de Cambio para Solventar Obligaciones en Moneda Extranjera (ambos, enero de 2002 = 100), pesos por dólar, Ene.2002-May.2023

par(new = F)En la perspectiva de la Figura 2.4 se puede apreciar que el TDC no es tan rentable, ya que una inversión en la BMV mediante el IPC, en el largo plazo, muestra más rendimientos. Asimismo, la Figura 2.4 ilustra que en ambas series se observa un dominio de la condición de tiempo y no uno de la frecuencia. Es decir, tanto el IPC como el TDC no responden a condiciones como ciclos o temporadas que sí son observables en actividades económicas como las primarias.

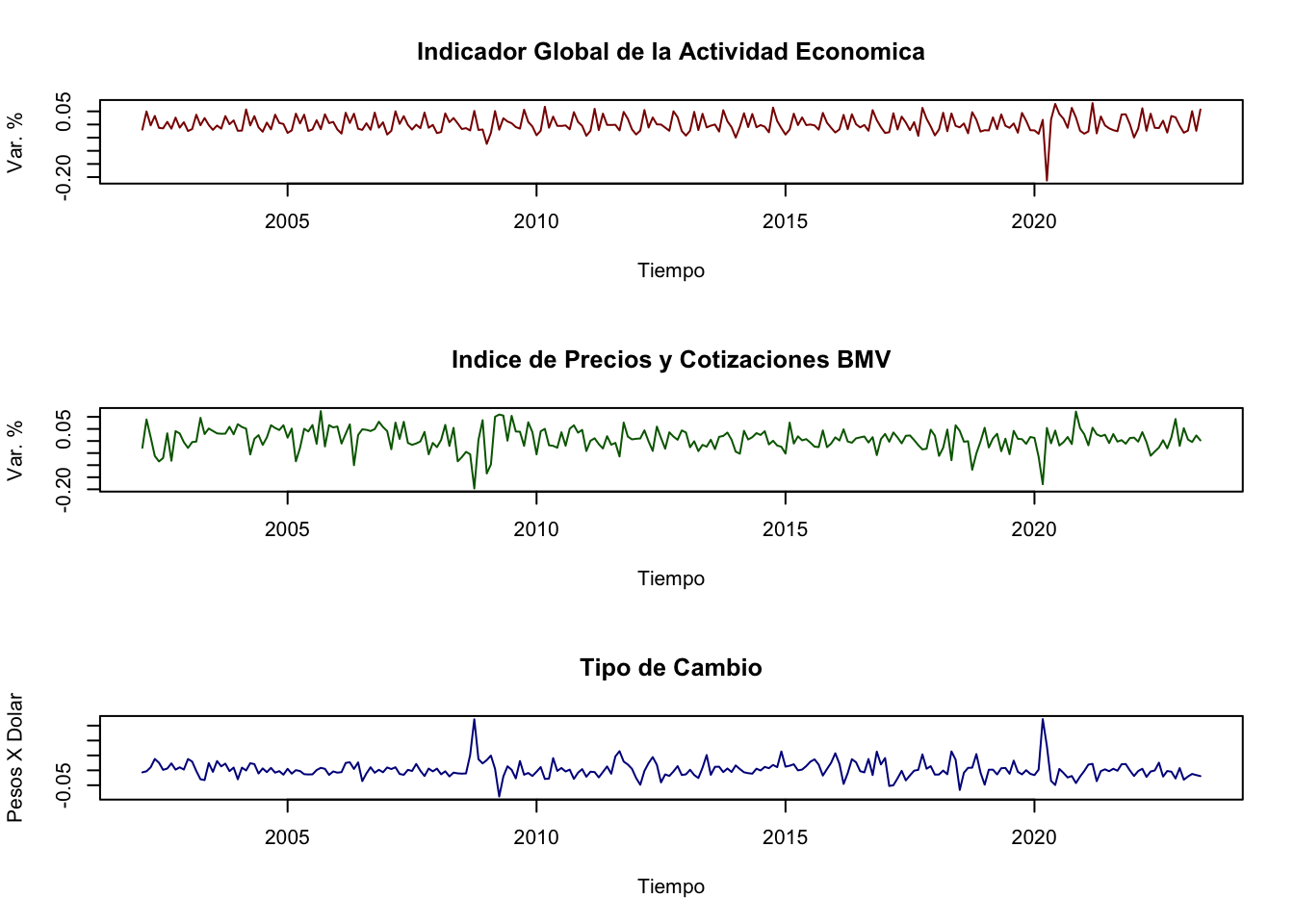

Finalmente, la Figura 2.5 ilustra una característica que también resulta de gran interés en el análisis de series de tiempo: los datos de alta frecuencia y de comportamiento no regular. En la Figura 2.5 se muestran las diferencias logarítmicas de las series de IGAE de la actividad total, el IPC y el TDC.

par(mfrow=c(3,1))

# Indicador Global de la Actividad Econ?mica, base 2008

plot(diff(log(IGAE_2013), lag = 1), type = "l", lwd = 1,

col = "darkred", ylab = "Var. %", xlab = "Tiempo",

main = "Indicador Global de la Actividad Economica")

# Indice de Precios y Cotizaciones de la Bolsa Mexicana de Valores

plot(diff(log(IPC_BMV), lag = 1), type = "l", lwd = 1,

col = "darkgreen", ylab = "Var. %", xlab = "Tiempo",

main = "Indice de Precios y Cotizaciones BMV")

# Tipo de Cambio para Solventar Obligaciones en Moneda Extranjera

plot(diff(log(TDC), lag = 1), type = "l", lwd = 1,

col = "darkblue", ylab = "Pesos X Dolar", xlab = "Tiempo",

main = "Tipo de Cambio")

Figure 2.5: Tasas de Crecimiento mensuales (diferencias logarítmicas) de Indicador Global de la Actividad Económica, Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (Panel Derecho) y Tipo de Cambio para Solventar Obligaciones en Moneda Extranjera, Ene.2002-May.2023

Dichas diferencias se pueden interpretar como una tasa de crecimiento de las series por las siguientes razones. Consideremos una serie de tiempo dada por \(y_t\), cuya versión logarítmica es \(ln(y_t\)). De esta forma, la diferencia logarítmica está dada por la ecuación (2.1):

\[\begin{equation} \Delta ln(y_t) = ln(y_t) - ln(y_{t-1}) = ln \left( \frac{y_t}{y_{t-1}} \right) \tag{2.1} \end{equation}\]

Ahora bien, si retomamos la definición de tasa de crecimiento (\(TC\)) de una serie de tiempo \(y_t\) entre el periodo \(t\) y \(t-1\) podemos obtener que:

\[\begin{equation} TC = \frac{y_t - y_{t-1}}{y_{t-1}} = \frac{y_t}{y_{t-1}} - 1 \tag{2.2} \end{equation}\]

De esta forma, si tomamos el logaritmo de la expresión de la ecuación (2.2) obtenemos la siguiente aproximación:

\[\begin{equation} \frac{y_t}{y_{t-1}} -1 \approx ln \left( \frac{y_t}{y_{t-1}} \right) = ln(y_t) - ln(y_{t-1}) \tag{2.3} \end{equation}\]

La ecuación (2.3) es cierta cuando los valores de \(y_t\) y \(y_{t-1}\) son muy parecidos, es decir, cuando las variaciones no son tan abruptas. Otra forma de interpretar la ecuación (2.3) es que para tasas de crecimiento pequeñas, se puede utilizar como una buena aproximación a la diferencia logarítmica mostrada en la ecuación (2.1).

En la Figura 2.5 se reportan las diferencias logarítmicas del IGAE, IPC y TDC, todos, como una media de distintos tipos de rendimientos. Es decir, podemos decir que un capitalista promedio (suponiendo que solo puede invertir en la actividad económica, en la bolsa o en el dólar), puede observar que le es más redituable en función de sus preferencias.

Notése que la dinámica de las variaciones de cada una de las series es significativamente diferente. Destaca que el TDC es una de las variables que, en general, no muestra grandes cambios a lo largo del tiempo. No obstante, se han observado cambios radicales, cuando menos en el año 2008 y durante la pandemia de COVID-19. Esta situación también se ha observado para el IPC. En cambio, el IGAE muestra un comportamiento más estable o estacionario –concepto que abordaremos más adelante–.

2.3 Ecuaciones en Diferencia para procesos deterministas

En las secciones previas se hizo una introducción al concepto de series de tiempo. En esta sección se pretende desarrollar la construcción de los procesos generadores de datos de las series de tiempo. En un sentido más formal, se expondrá que las series de tiempo se pueden considerar como una secuencia de variables aleatorias.

Para tales efectos, se desarrollará una introducción al concepto de ecuaciones en diferencia. Así, las preguntas que se pretende responder son:

¿Cuál es la solución de la ecuación en diferencia que se estudia?

¿Cuáles son las condiciones para que un proceso estocástico, representado mediante una ecuación en diferencia, llegue a alcanzar un punto de equilibrio en el largo plazo?

El término de ecuación en diferencia sirve para denominar un proceso similar o equivalente dentro de las ecuaciones diferenciales, dentro del cual se consideran a un conjunto de variables que están en función del tiempo. Así, si consideramos al tiempo como una variable continua, es decir, consideramos una variable \(Z(t)\), podemos expresar las siguientes expresiones para la ecuación diferencial: \[\begin{equation} \frac{dZ(t)}{dt}; \frac{d^2Z(t)}{dt^2}; \ldots; \frac{d^kZ(t)}{dt^k} \tag{2.4} \end{equation}\]

Por otro lado, suponiendo el caso del tiempo en forma discreta, es decir, con \(t = \ldots, -2, -1, 0, 1, 2, \ldots\), entonces el comportamiento de la serie de variables dadas por \(Z_t\), la cual se puede expresar como: \[\begin{equation} \Delta Z_t; \Delta^2 Z_t; \ldots; \Delta^k Z_t \tag{2.5} \end{equation}\]

Observemos que una forma técnicamente más correcta es escribir las expresiones anteriores como: \[\begin{equation} \frac{\Delta Z_t}{\Delta t}; \frac{\Delta^2 Z_t}{\Delta t^2}; \ldots; \frac{\Delta^k Z_t}{\Delta t^k} \tag{2.6} \end{equation}\]

No obstante, no pasa desapercibido que \(\Delta t = 1\), por lo que resultan equivalentes ambos conjuntos de expresiones (2.5) y (2.6).

2.3.1 Ecuaciones en Diferencia Lineales de Primer Orden

El primer caso que se suele estudiar en relación a Ecuaciones en Diferencia es el de las Ecuaciones en Diferencia Lineales de Primer Orden. Al respecto, al igual que en el caso continuo, las variaciones de la variable \(Z_t\) se pueden expresar como se ilustra en el siguiente ejemplo. Consideremos la siguiente ecuación: \[\begin{equation} Z_t = a_0 + a_1 Z_{t-1} \tag{2.7} \end{equation}\]

Donde, \(t = \ldots, -2, -1, 0, 1, 2, \ldots\), y \(a_0\) y \(a_1 \neq 0\) son números reales constantes. De (2.7) podemos despejar la variable \(Z_{t-1}\) y obtener una forma de ecuación en diferencia: \[\begin{equation} Z_t - a_1 Z_{t-1} = a_0 \tag{2.8} \end{equation}\]

Ahora denotemos a \(L Z_t = Z_{t-1}\), es decir, mediante el operador \(L\) se puede rezagar una variable dada. En general, podemos decir que el operador tiene dos propiedades, la primera es que es lineal –en el sentido de que abre sumas y saca escalares– como se muestra en la siguiente expresión para el caso de un (1) rezago: \[\begin{equation} L(\alpha Z_{t} + \beta) = \alpha Z_{t-1} + \beta \tag{2.9} \end{equation}\]

Donde \(\alpha, \beta \in \mathbb{R}\) y \(\alpha, \beta \neq 0\). Otro resultado implícito en esta primera propiedad es que el operador rezago aplicado a cualquier escalar dará como resultado el escalar, puesto que este es una constante sin importar el momento \(t\) en el cual se encuentre la variable \(Z\).

La segunda propiedad del operador es que se puede aplicar de forma consecutiva a una misma variable. Es decir, \(L ( Z_{t-1}) = L L Z_{t} = L^2 Z_{t}\), por lo que en general tendremos: \(L^p Z_t = Z_{t-p}\) (con \(p \in \mathbb{Z}\)). Así, en el caso de \(p\) rezagos la propiedad de linealidad del operador rezago será: \[\begin{equation} L^p (\alpha Z_{t} + \beta) = \alpha Z_{t-p} + \beta \tag{2.10} \end{equation}\]

Dicho lo anterior, podemos escribir la solución general de (2.8) como: \[\begin{eqnarray} Z_t - a_1 L Z_t & = & a_0 \nonumber \\ (1 - a_1 L)Z_t & = & a_0 \nonumber \\ Z_t & = & a_0 \frac{1}{1 - a_1 L} + s a^t_1 \nonumber \\ Z_t & = & a_0 \frac{1}{1 - a_1} + s a^t_1 \tag{2.11} \end{eqnarray}\]

Donde \(a_1 \neq 1\) y \(t = \ldots, -2, -1, 0, 1, 2, \ldots\). Notése que la aplicación del operador rezago \(L\) a la constante \(a_1\) dará como resultado el valor de la misma constante, ya que ésta no depende del momento \(t\) en el cual observemos a la variable \(Z_t\). En la ecuación (2.11) se adiciona un término \(s a^t_1\) que permite ubicar la trayectoria inicial de la solución de la ecuación. El componente no significa un cambio respecto de la ecuación (2.8) original, ya que si buscáramos reconstruir esta ecuación tendríamos: \[\begin{eqnarray} (1 - a_1 L) s a^t_1 & = & s a^t_1 - a_1 s L a^{t}_1 \nonumber \\ & = & s a^t_1 - a_1 s a^{t - 1}_1 \nonumber \\ & = & s a^t_1 - s a^t_1 \nonumber \\ & = & 0 \nonumber \end{eqnarray}\]

La ecuación (2.11) se suele interpretar como la solución de largo plazo. Ahora demostraremos por qué es cierta la ecuación y discutiremos algunas condiciones que se deben observar en esta solución para que sea una solución convergente. No obstante, primero discutiremos un método indirecto e incompleto para demostrar el resultado. Dicho método es conocido como el método iterativo. Plantearemos las siguientes ecuaciones particulares donde suponemos la existencia del valor inicial \(Z_0\) del proceso: \[\begin{equation*} Z_1 = a_0 + a_1 Z_0 \end{equation*}\]

\[\begin{eqnarray*} Z_2 & = & a_0 + a_1 Z_1 \\ & = & a_0 + a_1 (a_0 + a_1 Z_0) \\ & = & a_0 + a_0 a_1 + a^2_1 Z_0 \\ & = & a_0 (1 + a_1) + a^2_1 Z_0 \end{eqnarray*}\]

\[\begin{eqnarray*} Z_3 & = & a_0 + a_1 Z_2 \\ & = & a_0 + a_1 (a_0 + a_0 a_1 + a^2_1 Z_0) \\ & = & a_0 + a_0 a_1 + a_0 a^2_1 + a^3_1 Z_0 \\ & = & a_0 (1 + a_1 + a^2_1) + a^3_1 Z_0 \end{eqnarray*}\]

De lo anterior se puede inferir que el método iterativo convergerá hacia una expresión como la siguiente en el momento \(t\): \[\begin{eqnarray} Z_t & = & a_0 + a_1 Z_{t-1} \nonumber \\ & = & a_0 (1 + a_1 + a^2_1 + \ldots + a^{t-1}_1) + a^t_1 Z_0 \nonumber \\ & = & a_0 \sum^{t-1}_{i = 0}{a^i_1} + a^t_1 Z_0 \tag{2.12} \end{eqnarray}\]

Donde, es necesario que en la ecuación (2.12) se cumpla que \(\lvert{a_1}\lvert < 1\) para que la suma sea convergente –más adelante detallaremos esta afirmación–. A este tipo de ecuaciones se les puede denominar como lineales. Esto en razón de que ningún término de la variable \(Z\) aparece elevado a ninguna potencia distinta a 1. También, son de primer orden, ya que el rezago de la variable \(Z\) es sólo de un período.

En adelante trabajaremos con ecuaciones en las que la variable \(Z\) se encuentra rezagada en cualquiera de los siguientes casos: \[\begin{equation} Z_t, Z_{t-1}, Z_{t-2}, Z_{t-3}, \ldots, Z_{t-p}, \ldots \tag{2.13} \end{equation}\]

Por lo que diremos que en adelante el curso versará sobre ecuaciones en diferencia lineales y de cualquier orden \(p \in \mathbb{N}\).

Retomando la ecuación (2.12) y considerando la parte de la suma de los términos de \(a^i_1\), de tal forma que buscaremos dar una expresión más comprensible a dicho término. Definamos la siguiente expresión como: \[\begin{equation} S_{t-1} = \sum^{t-1}_{i = 0}{a^i_1} \tag{2.14} \end{equation}\]

Por lo tanto, \(S_t\) estaría dado por la siguiente expresión: \[\begin{eqnarray} S_{t} & = & a_1 \sum^{t-1}_{i = 0}{a^i_1} \nonumber \\ & = & a_1 (1 + a_1 + a^2_1 + \ldots + a^{t-1}_1) \nonumber \\ & = & a_1 + a^2_1 + a^3_1 + \ldots + a^{t}_1 \nonumber \\ & = & a_1 S_{t-1} \tag{2.15} \end{eqnarray}\]

Tomando los dos resultados de las ecuaciones (2.14) y (2.15) anteriores, podemos expresar que si a \(S_{t-1}\) le restamos \(S_t\), y desarrollando ambos lados de la ecuación anterior podemos obtener: \[\begin{eqnarray} S_{t-1} - a_1 S_{t-1} & = & S_{t-1} - S_{t} \nonumber \\ (1 - a_1) S_{t-1} & = & (1 + a_1 + a^2_1 + \ldots + a^{t-1}_1) - (a_1 + a^2_1 + a^3_1 + \ldots + a^{t}_1) \nonumber \\ (1 - a_1) S_{t-1} & = & 1 - a^{t}_1 \nonumber \end{eqnarray}\]

Así, podemos concluir que: \[\begin{equation} S_{t-1} = \frac{1 - a^{t}_1}{1 - a_1} \tag{2.16} \end{equation}\]

Conjuntando este último resultado de la ecuación (2.16) con la ecuación (2.12) tenemos la siguiente solución por el método de iteración: \[\begin{equation} Z_t = a_0 \left( \frac{1 - a^{t}_1}{1 - a_1} \right) + a^t_1 Z_0 \tag{2.17} \end{equation}\]

De esta forma la ecuación (2.17) es una solución para la ecuación (2.12), que es una ecuación de un proceso de una Ecuación en Diferencia planteado en la ecuación (2.7). Esta solución aún no es general, en el sentido de que sea válida para cualquier tipo de proceso: convergente o divergente. Dicha convergencia o divergencia estará determinada por el parámetro \(a_1\). No debe pasar desapercibido que cuando \(t \rightarrow \infty\) o cuando la muestra es muy grande (lo que es equivalente), podemos decir que la solución solo puede converger a la siguiente expresión cuando se considera que \(|a_1| < 1\): \[\begin{equation} Z_t = a_0 \left( \frac{1}{1 - a_1} \right) \tag{2.18} \end{equation}\]

Retomemos ahora el caso general descrito en la ecuación (2.11) y determinemos una solución general en la cual \(a_1 \neq 1\) y \(t = \ldots, -2, -1, 0, 1, 2, \ldots\). Para ello, observemos que el siguiente componente en la ecuación mencionada se puede interpretar como la suma infinita de términos descritos como: \[\begin{eqnarray} \frac{1}{1 - a_1} & = & 1 + a_1 + a_1^2 + \ldots + a_1^t + \ldots \nonumber \\ & = & \sum_{i = 0}^{\infty} a_1^{i} \tag{2.19} \end{eqnarray}\]

Donde claramente es necesario que \(|a_1| < 1\). Por lo tanto, sólo faltaría determinar el valor de la constante \(s\) en la ecuación (2.11) de la siguiente forma, supongamos que observamos el proceso en el momento inicial, por lo que es posible determinar el valor de la constante conociendo el valor inicial del proceso como sigue: \[\begin{equation} Z_0 = a_0 \frac{1}{1 - a_1} + s \tag{2.20} \end{equation}\]

De la ecuación (2.20) tenemos que: \[\begin{equation} s = Z_0 - a_0 \frac{1}{1 - a_1} \tag{2.21} \end{equation}\]

Así, juntando la ecuación (2.11) y la ecuación (2.21) tenemos la expresión: \[\begin{equation} Z_t = a_0 \frac{1 - a^t_1}{1 - a_1} + a^t_1 Z_0 \tag{2.22} \end{equation}\]

No debe pasar desapercibido que esta solución es la misma que la mostrada en la ecuación (2.17), por lo que en realidad ambas ecuaciones son una solución general indistintamente entre las ecuaciones (2.17) y (2.22). Ambas convergen a la expresión como la ecuación (2.18), con la misma condición de convergencia \(|a_1| < 1\). Para ilustrar estas ecuaciones, veamos algunos ejemplos al respecto.

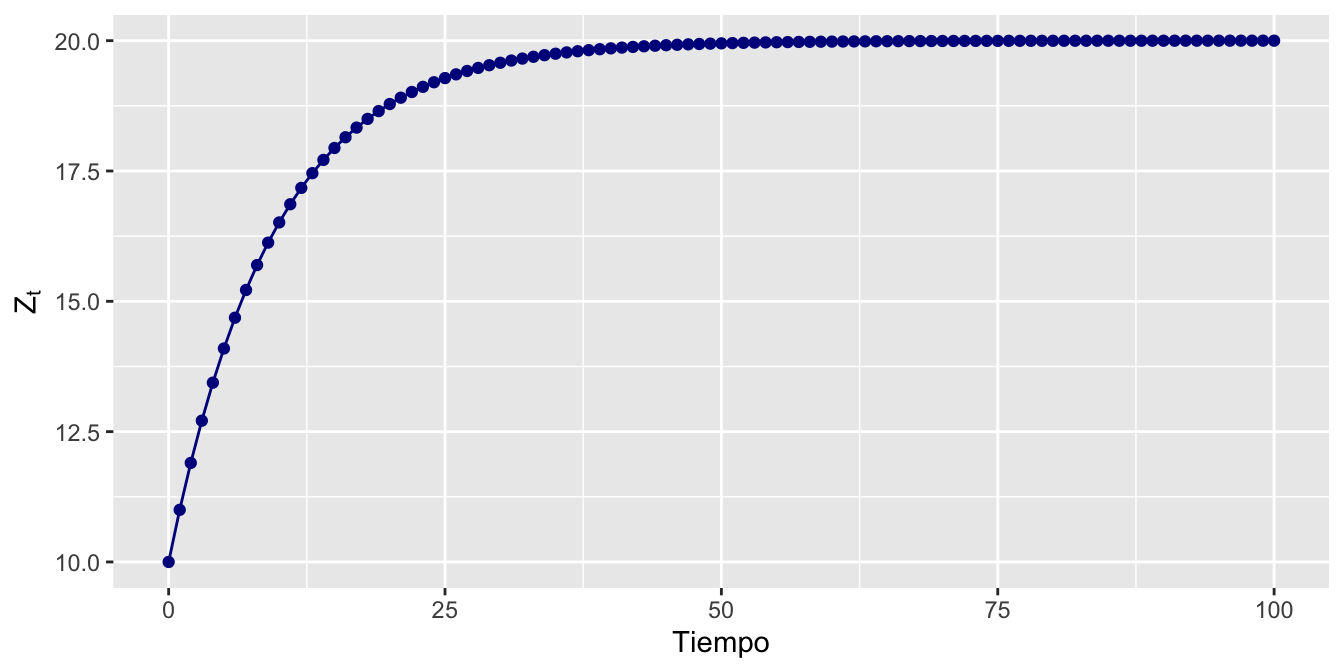

Ejemplo. Consideremos que tenemos un proceso \(Z_t\) que es descrito por una ecuación en diferencia lineal de primer orden dada por: \[\begin{equation} Z_t = 2 + 0.9 Z_{t-1} \tag{2.23} \end{equation}\]

Siguiendo la expresión mostrada en la ecuación (2.22), obtenemos la expresión: \[\begin{equation} Z_t = 2 \left( \frac{1 - 0.9^{t}}{1 - 0.9} \right) + 0.9^t Z_0 \tag{2.24} \end{equation}\]

Donde asumiremos que el valor inicial es \(Z_0 = 10\) y que la expresión debe converger al valor de 20, cuando \(t\) es muy grande o tiende a infinito.

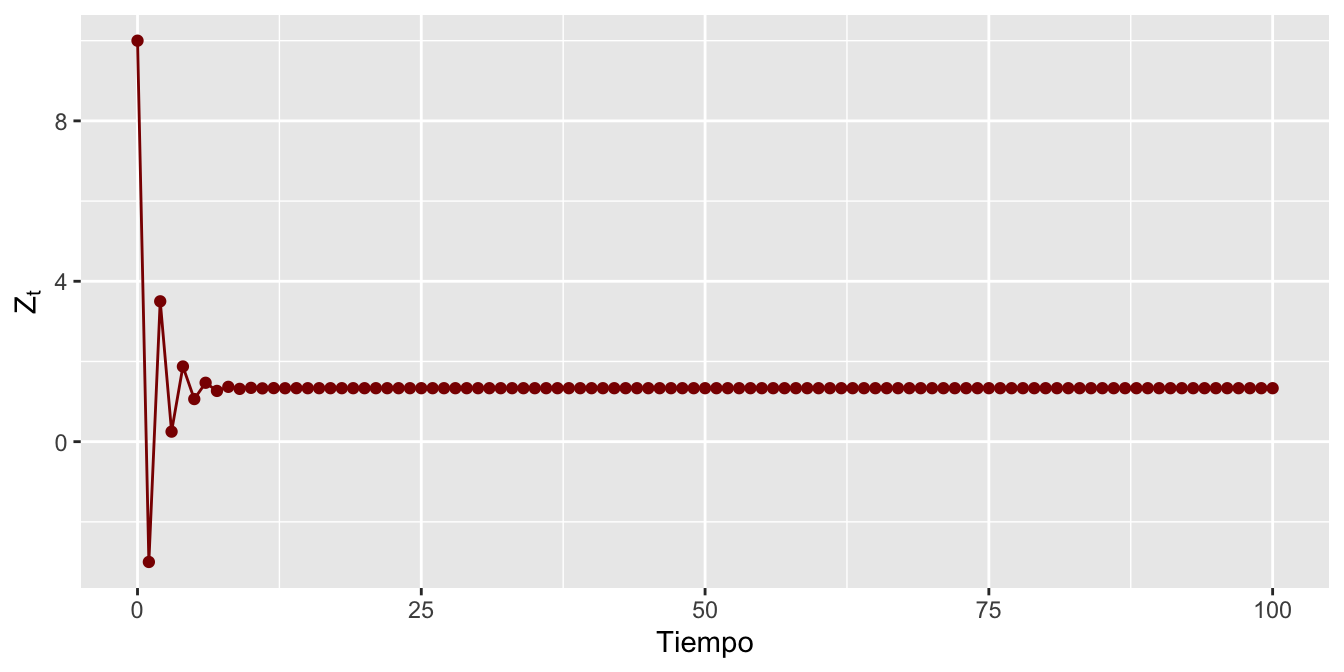

Ejemplo. De forma similar, tomemos otro ejemplo en el cual asumimos la siguiente expresión: \[\begin{equation} Z_t = 2 - 0.5 Z_{t-1} \tag{2.25} \end{equation}\]

Siguiendo la expresión mostrada en la ecuación (2.22), obtenemos: \[\begin{equation} Z_t = 2 \left( \frac{1 - (-0.5)^{t}}{1 + 0.5} \right) + (-0.5)^t Z_0 \tag{2.26} \end{equation}\]

Donde asumiremos que el valor inicial es \(Z_0 = 10\) y que la ecuación converge al valor de \(1.3333333 \ldots\), cuando \(t\) es muy grande o tiende a infinito. Ahora simulemos el comportamiento de ambos procesos y estableceremos los resultados del Cuadro 2.1. Notemos que el segundo proceso converge de una forma más rápida que el primero. El Cuadro 2.1 se ilustra en las siguientes dos Figura 2.6 y Figura 2.7.

library(knitr)

library(tidyverse)

library(kableExtra)

Tiempo = c(0:100)

Zt = rep(NA, 101)

Zt2 = rep(NA,101)

Zt[1] = 10

Zt2[1] = 10

for (i in c(2:101)){

Zt[i] = 2+0.9*Zt[i-1]

Zt2[i] = 2 - 0.5*Zt2[i-1]

}

lista = c(1:16, 97:101)

Tiempo1 = Tiempo[lista]

Zt1=Zt[lista]

Zt21=Zt2[lista]

tabla1 = data.frame(Tiempo1, Zt1, Zt21)

colnames(tabla1) <- c("Tiempo", "$Z_t =2+0.9Z_{t-1}$",

"$Z_t = 2-0.5Z_{t-1}$")

kable(tabla1,

caption = "Dos ejemplos de Ecuaciones Lineales de Primer Orden",

format = "pandoc") %>%

kable_styling(font_size = 10)| Tiempo | \(Z_t =2+0.9Z_{t-1}\) | \(Z_t = 2-0.5Z_{t-1}\) |

|---|---|---|

| 0 | 10.00000 | 10.000000 |

| 1 | 11.00000 | -3.000000 |

| 2 | 11.90000 | 3.500000 |

| 3 | 12.71000 | 0.250000 |

| 4 | 13.43900 | 1.875000 |

| 5 | 14.09510 | 1.062500 |

| 6 | 14.68559 | 1.468750 |

| 7 | 15.21703 | 1.265625 |

| 8 | 15.69533 | 1.367188 |

| 9 | 16.12580 | 1.316406 |

| 10 | 16.51322 | 1.341797 |

| 11 | 16.86189 | 1.329102 |

| 12 | 17.17570 | 1.335449 |

| 13 | 17.45813 | 1.332275 |

| 14 | 17.71232 | 1.333862 |

| 15 | 17.94109 | 1.333069 |

| 96 | 19.99960 | 1.333333 |

| 97 | 19.99964 | 1.333333 |

| 98 | 19.99967 | 1.333333 |

| 99 | 19.99970 | 1.333333 |

| 100 | 19.99973 | 1.333333 |

tabla <- data.frame( Tiempo, Zt, Zt2 )

ggplot( data = tabla , aes(x = Tiempo, y = Zt) )+

geom_line(col="blue4") +

geom_point(col= "blue4") +

labs(y=expression(Z[t]))

Figure 2.6: Evolución del proceso dado por \(Z_t =2+0.9Z_{t-1}\)

ggplot(data = tabla , aes(x = Tiempo, y=Zt2)) +

geom_line(col="red4") +

geom_point(col= "red4") +

labs(y=expression(Z[t]))

Figure 2.7: Evolución del proceso dado por \(Z_t =2-0.5Z_{t-1}\)

2.3.2 Ecuaciones en Diferencia Lineales de Segundo Orden y de orden superior

Como un segundo caso a estudiar se ubica el caso de las Ecuaciones en Diferencia Lineales de Segundo Orden y, en su caso, de orden superior. Primero, sea una ecuación como la siguiente, la cual es lineal y de segundo orden, ya que tiene asociado un término de \(Z_t\) rezagado dos períodos: \[\begin{equation} Z_t = a_0 + a_1 Z_{t-1} + a_2 Z_{t-2} \tag{2.27} \end{equation}\]

Donde \(t = \ldots, -2, -1, 0, 1, 2, \ldots\) y \(a_1, a_2 \neq 0\). Reordenando la ecuación (2.27) podemos escribir: \[\begin{eqnarray} Z_t - a_1 Z_{t-1} - a_2 Z_{t-2} & = & a_0 \nonumber \\ Z_t - a_1 L Z_{t} - a_2 L^2 Z_{t} & = & a_0 \nonumber \\ (1 - a_1 L - a_2 L^2)Z_t & = & a_0 \tag{2.28} \end{eqnarray}\]

Así, la solución general propuesta para la ecuación (2.28) es la siguiente, la cual es una forma análoga a una Ecuación Lineal en Diferencia de Primer Orden: \[\begin{equation} Z_t = \frac{a_0}{1 - a_1 - a_2} + s_1 g^t_1 + s_2 g^t_2 \tag{2.29} \end{equation}\]

En donde \(s_1\) y \(s_2\) son constantes que se determinan mediante dos condiciones iniciales –por lo que para resolver este tipo de ecuaciones requerimos conocer dos condiciones iniciales–. Los valores de \(g_1\) y \(g_2\) están relacionados con los coeficientes \(a_1\) y \(a_2\), de esta forma: \[\begin{equation} a_1 = g_1 + g_2 \tag{2.30} \end{equation}\]

\[\begin{equation} a_2 = - g_1 g_2 \tag{2.31} \end{equation}\]

Lo anterior surge del siguiente procedimiento y recordando que siempre es posible descomponer una ecuación cuadrática en expresiones como las siguientes: \[\begin{eqnarray} (1 - a_1 L - a_2 L^2) & = & (1 - g_1 L)(1 - g_2 L) \nonumber \\ & = & 1 - g_1 L - g_2 L + g_1 g_2 L^2 \nonumber \\ & = & 1 - (g_1 + g_2) L + g_1 g_2 L^2 \tag{2.32} \end{eqnarray}\]

Donde se observa la equivalencia mostrada en las ecuaciones (2.30) y (2.31). Así, considerando la ecuación (2.29) tenemos que: \[\begin{eqnarray} (1 - a_1 L - a_2 L^2) Z_t & = & (1 - g_1 L)(1 - g_2 L) Z_t \nonumber \\ & = & a_0 + (1 - g_1 L)(1 - g_2 L) s_1 g^t_1 \nonumber \\ & & + (1 - g_1 L)(1 - g_2 L) s_2 g^t_2 \tag{2.33} \end{eqnarray}\]

Por lo tanto, buscamos que, para que el proceso sea equivalente y podamos interpretar que la ecuación (2.29) sea una solución general, deberá pasar lo siguiente: \[\begin{equation} (1 - g_1 L) (1 - g_2 L) s_1 g^t_1 + (1 - g_1 L) (1 - g_2 L) s_2 g^t_2 = 0 \tag{2.34} \end{equation}\]

O, escrito de otra forma: \[\begin{equation} (1 - g_1 L) s_1 g^t_1 = (1 - g_2 L) s_2 g^t_2 = 0 \tag{2.35} \end{equation}\]

Ahora determinemos cuáles son los valores \(g_1\) y \(g_2\) dados los valores \(a_1\) y \(a_2\) que nos permitan determinar si el proceso será convergente. Para ello debemos resolver la siguiente ecuación que se deriva de la ecuación (2.32): \[\begin{equation} 1 - a_1 x - a_2 x^2 = (1 - g_1 x)(1 - g_2 x) = 0 \tag{2.36} \end{equation}\]

Donde, claramente existen dos raíces: \(x_1 = g^{-1}_1\) y \(x_2 = g^{-1}_2\). Así, la solución estará dada por las raíces de la ecuación característica: \[\begin{eqnarray} 1 - a_1 x - a_2 x^2 = 0 \nonumber \\ a_2 x^2 + a_1 x - 1 = 0 \tag{2.37} \end{eqnarray}\]

Cuya solución es: \[\begin{equation} x = \frac{- a_1 \pm \sqrt{a^2_1 + 4 a_2}}{2 a_2} \tag{2.38} \end{equation}\]

Es importante distinguir tres diferentes casos en relación con las raíces que surgen como solución de la ecuación (2.37), estos son:

Caso I. Si \(a^2_1 + 4 a_2 > 0\), la ecuación (2.37) proporcionará dos valores de raíces reales y distintos, eso es \(x_1 = g^{-1}_1 \neq x_2 = g^{-1}_2\). Si por ahora suponemos que \(|{g_1} < 1|\) y que \(|{g_2} < 1|\), entonces tendremos que: \[\begin{eqnarray} (1 - g_1 L)^{-1} (1 - g_2 L)^{-1} a_0 & =& \left( \sum^{\infty}_{j = 0}{g^j_1 L^j} \right) \left( \sum^{\infty}_{j = 0}{g^j_2 L^j} \right) a_0 \nonumber \\ & = & \left( \sum^{\infty}_{j = 0}{g^j_1} \right) \left( \sum^{\infty}_{j = 0}{g^j_2} \right) a_0 \nonumber \\ & = & \frac{a_0}{(1 - g_1)(1 - g_2)} \nonumber \\ & = & \frac{a_0}{1 - a_1 - a_2} \tag{2.39} \end{eqnarray}\]

Esto último es el punto de equilibrio de la ecuación (2.29); considerando que \(|{g_1} < 1|\) y que \(|{g_2} < 1|\) –notemos que los demás casos son divergentes, ya que la suma anterior no convergería–. De esta forma, la solución de la ecuación estará dada por: \[\begin{equation} \lim_{t \to \infty} Z_t = \frac{a_0}{1 - a_1 - a_2} \tag{2.40} \end{equation}\]

Caso II. Si \(a_1^2 + 4a_2 < 0\) en la ecuación (2.37), entonces las raíces serán números complejos conjugados, es decir: \[\begin{equation} g_i^{-1}=a \pm ib \tag{2.41} \end{equation}\]

\[\begin{eqnarray} g_i = u \pm iv \tag{2.42} \end{eqnarray}\]

Dichas raíces las podemos escribir en coordenadas polares como: \[\begin{eqnarray} g_1^{-1} = r e^{i \theta} = r (cos(\theta) + i sen(\theta)) \tag{2.43} \end{eqnarray}\] \[\begin{eqnarray} g_2^{-1} = r e^{-i \theta} = r (cos(\theta) - i sen(\theta)) \tag{2.44} \end{eqnarray}\] Donde: \(r = \sqrt{u^2 + v^2}\), a esta expresión también se le conoce como módulo Alternativamente, podemos escribir que \(r = \sqrt{g_1 g_2}\). La única condición es que \(r < 1\) para que el proceso descrito en la ecuación (2.29) sea convergente.

Al igual que en el Caso I, el punto de equilibrio de la ecuación se debería ubicar alrededor de la ecuación (2.40), siempre que \(r < 1\), por lo que el factor que determina la convergencia es el módulo, ya que si el módulo es mayor a 1, el proceso será divergente, pero si es menor a 1 convergerá a (2.40). Para ilustrar, el caso contrario es divergente puesto que representa trayectorias senoidales (oscilatorias) que sólo pueden converger si a medida que pasa el tiempo las ondas son menos amplias.

Analicemos la solución: \[\begin{equation*} Z_t = \frac{a_0}{1 - a_1 - a_2} + s_1 g_1^t + s_2 g_2^t \end{equation*}\]

Donde \(s_1\) y \(s_2\) las determinamos usando las condiciones iniciales al solucionar: \[\begin{eqnarray*} Z_0 & = & \frac{a_0}{1 - a_1 - a_2} + s_1 g_1^t + s_2 g_2^t \\ Z_1 & = & \frac{a_0}{1 - a_1 - a_2} + s_1 g_1^t + s_2 g_2^t \end{eqnarray*}\]

Donde, una vez encontradas las \(g_1\) y \(g_2\), las incognitas son \(s_1\) y \(s_2\). Para determinar \(g_1\) y \(g_2\) realizamos el siguiente procedimiento. Partimos de la ecuación: \[\begin{equation*} 1 - a_1 x - a_2 x^2 = 0 \end{equation*}\]

Al factorizar notamos que: \[\begin{equation*} (1 - g_1 x)(1 - g_2 x) = 0 \end{equation*}\]

De lo anterior debe quedar claro que: \[\begin{eqnarray*} x_1 & = & g_1^{-1} \\ x_2 & = & g_2^{-1} \end{eqnarray*}\]

Donde \(g_1\) y \(g_2\) se determinan: \[\begin{equation*} x = \frac{-a_1 \pm \sqrt{a_1^2 + 4a_2}}{2 a_2} \end{equation*}\]

Asumiendo que obtienen números complejos: \[\begin{eqnarray*} x_1 & = & g_1^{-1} = u + iv \\ x_2 & = & g_2^{-1} = u - iv \end{eqnarray*}\]

Las cuales se pueden reescribir en coordenadas polares: \[\begin{eqnarray*} g_1^{-1} & = & s e^{i \theta} = s [cos(\theta) + i sen(\theta)] \\ g_2^{-1} & = & s e^{-i \theta} = s [cos(\theta) - i sen(\theta)] \\ s & = & \sqrt{u^2 + v^2} = \sqrt{g_1^{-1} \cdot g_2^{-1}} \\ cos(\theta) & = & \frac{u}{s} \\ sen(\theta) & = & \frac{v}{s} \end{eqnarray*}\]

Recuerde que: \(r = s^{-1} = \sqrt{g_1 \cdot g_2}\), de esta forma: \[\begin{eqnarray*} g_1 & = & r[cos(\theta) - isen(\theta)] \\ g_2 & = & r[cos(\theta) + isen(\theta)] \end{eqnarray*}\]

Retomemos nuestra solución original: \[\begin{eqnarray*} Z_t & = & \frac{a_0}{1 - a_1 - a_2} + s_1 g_1^t + s_2 g_2^t \\ & = & \frac{a_0}{1 - a_1 - a_2} + s_1 r^t[cos(\theta) - isen(\theta)]^t + s_2 r^t[cos(\theta) + isen(\theta)]^t \\ & = & \frac{a_0}{1 - a_1 - a_2} + s_1 r^t\left(e^{-i \theta}\right)^t + s_2 r^t\left(e^{i \theta}\right)^t \\ & = & \frac{a_0}{1 - a_1 - a_2} + s_1 r^t\left(e^{-i t \theta}\right) + s_2 r^t\left(e^{i t \theta}\right) \\ & = & \frac{a_0}{1 - a_1 - a_2} + s_1 r^t[cos(\theta t) - isen(\theta t)] + s_2 r^t[cos(\theta t) + isen(\theta t)] \\ & = & \frac{a_0}{1 - a_1 - a_2} + s_1 r^t[(s_1 + s_2)cos(\theta t) - i(s_2 - s_1)sen(\theta t)] \\ & = & \frac{a_0}{1 - a_1 - a_2} + s_1 r^t[A cos(\theta t) - B sen(\theta t)] \end{eqnarray*}\]

Donde \(A\) y \(B\) son constantes arbitrarias y la convergencia está definida por \(r\), si \(r>1\) el proceso diverge, y converge si \(r<1\). Finalmente: \[\begin{eqnarray*} \theta & = & cos^{-1}cos(\theta) \\ \theta & = & sen^{-1}sen(\theta) \end{eqnarray*}\]

Caso III. Ahora revisemos el caso en el que \(a_1^2 + 4a_2 = 0\), de esta forma las raíces serán idénticas: \[\begin{equation} g = g_1^{-1} = g_2^{-1} = \frac{-a_1}{2 a_2} \tag{2.45} \end{equation}\]

Así, el punto de equilibrio será dado por la solución descrita como: \[\begin{eqnarray} (1 - g L)^2 Z_t & = & a_0 \nonumber \\ Z_t & = & \frac{a_0}{(1 - g L)^2} + s_1 g^t + s_2 t g^t \nonumber \\ & = & a_0 \sum_{i = 0}^{\infty} (1 + i) g^j + s_1 g^t + s_2 t g^t \tag{2.46} \end{eqnarray}\]

Donde la expresión anterior es resultado de considerar el siguiente procedimiento. Sea: \[\begin{eqnarray} f(g) & = & \frac{1}{(1 - g)} = \sum_{j = 0}^{\infty} g^j \nonumber \end{eqnarray}\]

Por lo que si hacemos la primer derivada del la expresión anterior tenemos que: \[\begin{eqnarray} f'(g) & = & \frac{1}{(1 - g)^2} \nonumber \\ & = & \sum_{j = 0}^{\infty} j g^{j-1} \nonumber \\ & = & 0 + g^0 + 2 g^1 + 3 g^2 + \ldots \nonumber \\ & = & \sum_{j = 0}^{\infty} (1 + j) g^j \nonumber \end{eqnarray}\]

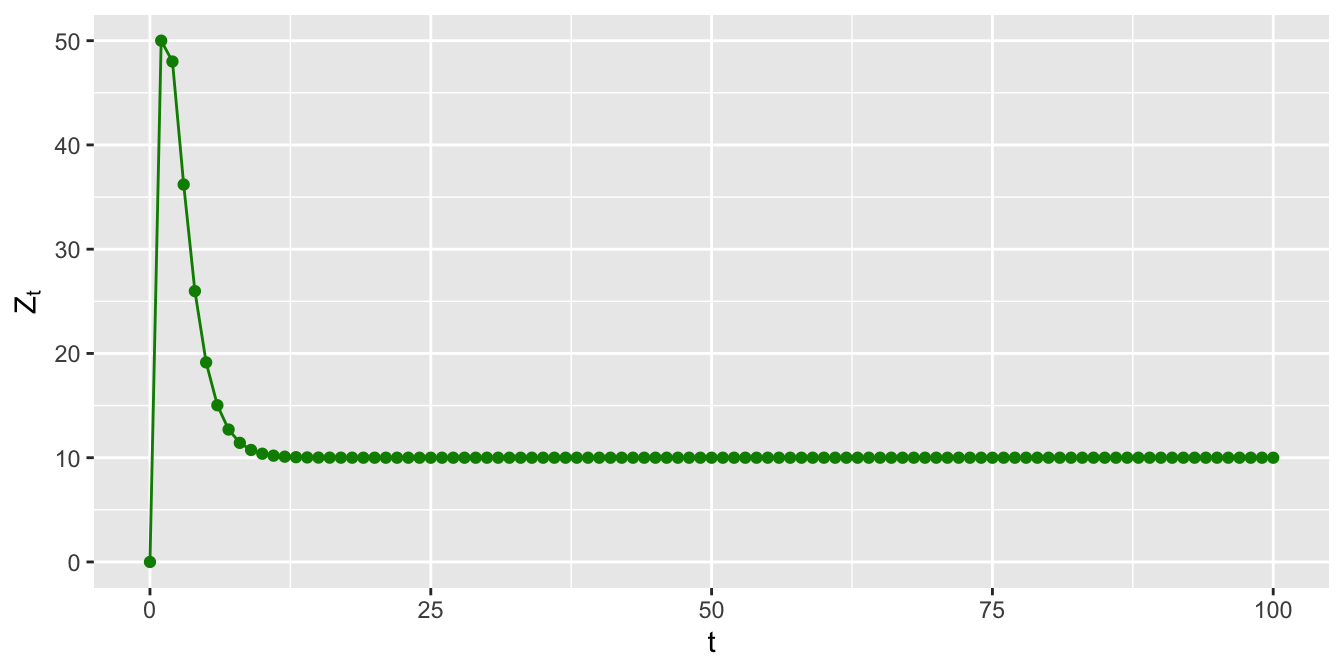

Ahora veámos un ejemplo de una Ecuación Lineal en Diferencia de Segundo Orden. Supongamos la ecuación y el desarrollo siguientes: \[\begin{eqnarray} Z_t & = & 3 + 0.9 Z_{t-1} - 0.2 Z_{t-2} \nonumber \\ (1 - 0.9 L + 0.2 L^2) Z_t & = & 3 \nonumber \end{eqnarray}\]

La solución dada por una ecuación similar a la expresión (2.37), obtendríamos la solución dada por las ecuaciones equivalentes a: \[\begin{eqnarray} 1 - 0.9 x + 0.2 x^2 = 0 \nonumber \\ - 0.2 x^2 + 0.9 x - 1 = 0 \nonumber \end{eqnarray}\]

De donde las raíces del polinomio característico \(x_1 = g_1^{-1}\) y \(x_2 = g_2^{-1}\) se obtienen de la expresión dada por: \[\begin{eqnarray} x & = &\frac{-0.9 \pm \sqrt{0.81 + (4)(-0.2)}}{(2)(-0.2)} \nonumber \\ & = & \frac{0.9 \pm 0.1}{0.4} \nonumber \end{eqnarray}\]

Dado que el componente \(a^2_1 + 4 a_2\) es positivo, obtendremos dos raíces reales. Las raíces estarán dadas por \(x_1 = 2.5\) y \(x_2 = 2.0\), de lo cual podemos determinar que \(g_1 = 0.4\) y \(g_2 = 0.5\). De esta forma tenemos que \(|g_1| < 1\) y \(|g_2| < 1\), así la ecuación converge a la expresión dada por las siguientes expresiones: \[\begin{eqnarray} Z_t & = & \frac{3}{1 - 0.9 L + 0.2 L^2} + s_1 (0.4)^t + s_2 (0.5)^t \nonumber \\ & = & \frac{3}{1 - 0.9 + 0.2} + s_1 (0.4)^t + s_2 (0.5)^t \nonumber \\ & = & \frac{3}{(1 - 0.4)(1 - 0.5)} + s_1 (0.4)^t + s_2 (0.5)^t \nonumber \end{eqnarray}\]

Al final, la ecuación que describe la solución general será: \[\begin{equation} z_t = 10 + s_1 (0.4)^t + s_2 (0.5)^t \tag{2.47} \end{equation}\]

Para determinar los valores de \(s_1\) y \(s_2\) necesitamos obtener dos valores iniciales de la ecuación. Para lo cual iniciaremos con \(t = 0\) y, luego, obtenemos el valor de \(t = 1\), y consideremos el valor de \(Z_0 = 0\) y \(Z_1 = 50\): \[\begin{eqnarray*} Z_0 & = & 10 + s_1(0.4)^0 + s_2(0.5)^0 \\ 0 & = & 10 + s_1 + s_2 \\ Z_1 & = & 10 + s_1(0.4)^1 + s_2(0.5)^1 \\ 50 & = & 10 + 0.4 s_1 + 0.5 s_2 \end{eqnarray*}\]

Por lo que la solución es: \(s_1 = -450\) y \(s_2 = 440\), de donde podemos expresar la ecuación como: \[\begin{equation} Z_t = 10 - 450(0.4)^t + 440(0.5)^t \tag{2.48} \end{equation}\]

La ecuación (2.48) anterior convergerá al valor de 10 cuando \(t \rightarrow \infty\). Para ilustrar la trayectoria de esta ecuación tomemos un cuadro similar al de los ejemplos anteriores. En el Cuadro 2.2 y la Figura 2.8 mostramos los resultados de la trayectoria para 100 períodos.

t = ts(c(0:100))

Zt = 10-450*(0.4^t)+440*(0.5^t)

tabla_2 <- data.frame( t, Zt)

lista = c(1:16, 97:101)

t1 = t[lista]

Zt1=Zt[lista]

tabla1 = data.frame(Tiempo1, Zt1)

colnames(tabla1) <- c("Tiempo", "$Z_t =10-450(0.4)^t+440(0.5)^t$")

kable(tabla1,

caption = "Un ejemplo de Ecuación de Segundo Orden",

format = "pandoc")%>%

kable_styling(font_size = 10)| Tiempo | \(Z_t =10-450(0.4)^t+440(0.5)^t\) |

|---|---|

| 0 | 0.00000 |

| 1 | 50.00000 |

| 2 | 48.00000 |

| 3 | 36.20000 |

| 4 | 25.98000 |

| 5 | 19.14200 |

| 6 | 15.03180 |

| 7 | 12.70022 |

| 8 | 11.42384 |

| 9 | 10.74141 |

| 10 | 10.38250 |

| 11 | 10.19597 |

| 12 | 10.09987 |

| 13 | 10.05069 |

| 14 | 10.02565 |

| 15 | 10.01294 |

| 96 | 10.00000 |

| 97 | 10.00000 |

| 98 | 10.00000 |

| 99 | 10.00000 |

| 100 | 10.00000 |

ggplot(data = tabla_2, aes(x = t, y=Zt)) +

geom_line(col="green4") +

geom_point(col= "green4") +

labs(y=expression(Z[t]))

Figure 2.8: Evolución del proceso dado por \(Z_t =3+0.9Z_{t-1}-0.2Z_{t-2}\)

Finalmente, discutiremos la solución para las Ecuaciones Lineales en Diferencia de Orden \(p\), donde \(p \geq 2\). En general, una ecuación de este tipo se puede escribir como: \[\begin{equation} Z_t = a_0 + a_1 Z_{t-1} + a_2 Z_{t-2} + \ldots + a_p Z_{t-p} \tag{2.49} \end{equation}\]

Donde \(t = \ldots, -2, -1, 0, 1, 2, \ldots\) y \(a_p \neq 0\). La ecuación (2.49) se puede escribir como: \[\begin{eqnarray} Z_t - a_1 Z_{t-1} - a_2 Z_{t-2} - \ldots - a_p Z_{t-p} & = & a_0 \nonumber \\ Z_t - a_1 L Z_t - a_2 L^2 Z_t - \ldots - a_p L^p Z_t & = & a_0 \nonumber \\ (1 - a_1 L - a_2 L^2 - \ldots - a_p L^p) Z_t & = & a_0 \tag{2.50} \end{eqnarray}\]

Por el Teorema Fundamental del Álgebra es posible escribir la ecuación (2.50) como: \[\begin{eqnarray} (1 - g_1 L)(1 - g_1 L) \ldots (1 - g_p L) Z_t & = & a_0 \tag{2.51} \end{eqnarray}\]

Utilizando la ecuación (2.50) y la ecuación (2.51) tenemos que la solución general de una ecuación como la descrita en (2.49) se puede escribir como:

\[\begin{equation}

Z_t = \frac{a_0}{1 - a_1 - a_2 - \ldots - a_p} + s_1 g^t_1 + s_2 g^t_2 + \ldots + s_p g^t_p \\

\tag{2.52}

\end{equation}\]

\[\begin{eqnarray}

Z_t & = & \frac{a_0}{(1 - g_1)(1 - g_1) \ldots (1 - g_p)} + s_1 g^t_1 + s_2 g^t_2 + \ldots + s_p g^t_p

\tag{2.53}

\end{eqnarray}\]

Donde \(s_1\), \(s_2\), …, \(s_p\) son constantes que se determinan utilizando \(p\) valores partículares de \(Z_t\), y la solución general descrita en las ecuaciones (2.52) y (2.53) implica encontrar \(p\) raíces: \(x_1 = g^{-1}_1\), \(x_2 = g^{-1}_2\), …, \(x_p = g^{-1}_p\) de los siguientes polinomios equivalentes: \[\begin{eqnarray} (1 - g_1)(1 - g_1) \ldots (1 - g_p) = 0 \tag{2.54} \end{eqnarray}\]

\[\begin{eqnarray} 1 - a_1 x - a_2 x^2 - \ldots - a_p x^p = 0 \tag{2.55} \end{eqnarray}\]

\[\begin{eqnarray} a_p x^p + \ldots + a_2 x^2 + a_1 x - 1 = 0 \tag{2.56} \end{eqnarray}\]

Antes de plantear la solución general, analicemos una solución particular cuando un conjunto de las \(p\) raíces, digamos un total de \(m\), son iguales, es decir, cuando sucede que \(g_1 = g_2 = \ldots = g_m = g\) (con \(1 < m \leq p\)). En este caso la solución general en la ecuación (2.53) se escribe como: \[\begin{eqnarray} Z_t & = & \frac{a_0}{(1 - g)^m(1 - g_{m+1}) \ldots (1 - g_p)} \nonumber \\ & & + s_1 g^t + s_2 t g^t + \ldots + s_m t^{m-1} g^t + s_{m+1} g^t_{m+1} + \ldots + s_{p} g^t_{p} \tag{2.57} \end{eqnarray}\]

Definamos: \[\begin{equation} f(g) = \frac{1}{1 - g} = \sum_{j = 0}^{\infty} g^j \tag{2.58} \end{equation}\]

Si retomamos el método descrito párrafos arriba tenemos las siguientes expresiones. Cuando \(m = 2\): \[\begin{equation} f'(g) = \frac{1}{(1 - g)^2} = \sum_{j = 0}^{\infty} j g^{j-1} = \sum_{j = 0}^{\infty} (1 + j) g^j \nonumber \end{equation}\]

En el otro extremo, cuando \(m = p\): \[\begin{equation} f^{(p-1)}(g) = \frac{p-1}{(1 - g)^p} = \sum_{j = 0}^{\infty} \frac{(p-1+j)(p-2+j) \ldots (2+j)(1+j)}{(p-1)!} g^j \tag{2.59} \end{equation}\]

Así, en el extremo cuando \(m = p\) la solución general podría estar dada por: \[\begin{eqnarray} Z_t & = & a_0 \sum_{j = 0}^{\infty} \frac{(p-1+j)(p-2+j) \ldots (2+j)(1+j)}{(p-1)!} g^j \nonumber \\ & & + g^t \sum_{i = 0}^p s_i t^{i-1} \tag{2.60} \end{eqnarray}\]

Donde \(|{g} < 1|\), \(t = \ldots, -2, -1, 0, 1, 2, \ldots\). Para finalizar esta sección, plantearemos la expresión del polinomio característico que nos permitirá hacer el análisis de convergencia de los procesos. Partamos de que la ecuación (2.56) se puede escribir como: \[\begin{equation} (x^{-1})^p - a_1 (x^{-1})^{p-1} - a_2 (x^{-1})^{p-1} - \ldots - a_p = 0 \tag{2.61} \end{equation}\]

La ecuación (2.61) permite interpretar las raíces del polinomio característico de forma directa ya que \(x^{-1}_1 = g_1\), \(x^{-1}_2 = g_2\), …, \(x^{-1}_p = g_p\). Así, siempre que \(p \geq 1\) en la ecuación (2.49), diremos que el proceso descrito en esa ecuación dará como resultado un proceso convergente si se cumplen las dos condiciones (2.62) y (2.63): \[\begin{equation} |a_p| < 1 \tag{2.62} \end{equation}\] \[\begin{equation} a_1 + a_2 + \ldots + a_p < 1 \tag{2.63} \end{equation}\]

Alternativamente, cuando las raíces son reales, lo anterior es equivalente a la expresión (2.64): \[\begin{eqnarray} |g_i| < 1 \tag{2.64} \end{eqnarray}\]

Para \(\forall i = 1, 2, \ldots, p\). Cuando las raíces son imaginarias, las dos condiciones (2.62) y (2.63) son equivalentes a la expresión (2.65): \[\begin{eqnarray} \sqrt{g_i g_j} = \sqrt{u^2 + v^2} < 1 \tag{2.65} \end{eqnarray}\]

Para \(\forall i \neq j\) y \(i, j = 1, 2, \ldots, p\). Cuando \(g_1 = g_2 = \ldots = g_p = g\), la condición de la ecuación (2.64) se resume a que \(|g| < 1\). En resumen, las condiciones descritas en las ecuaciones (2.64) y (2.65) se puden ilustrar mediante un circulo unitario como el de la Figura 2.9 en que sí las raíces se ubican dentro de éste, podemos decir que el proceso es convergente en el largo plazo.

# Crear datos para el círculo

theta <- seq(0, 2*pi, length.out=100)

x <- cos(theta)

y <- sin(theta)

circle_data <- data.frame(x, y)

# Dibujar el círculo

ggplot(circle_data, aes(x=x, y=y)) +

geom_polygon(fill=NA, color="black") +

coord_fixed(ratio=1) +

xlim(-1.5, 1.5) +

ylim(-1.5, 1.5)

Figure 2.9: Circulo unitario en el que se cumple que \(|g_i|<1\) y \((g_i g_j)^{1/2} = (u^2 + v^2)^{1/2} < 1\)

2.4 Operador de rezago L

Denotemos, como se ha mencionado con anterioridad, con \(L\) al operador de rezago, el cual nos permitirá construir una relación entre diferencias y medias móviles como se verá más adelante en los procesos univariados \(AR(p)\), \(MA(q)\) y, en general, \(ARIMA(p, d, q)\). Sean \(X\), \(Y\) o \(Z\) variables con las que denotaremos a una serie de tiempo (note que hasta el momento no hemos definido qué es una serie de tiempo, no obstante, no es necesario definirla para hacer uso del operador).

En esta sección resumiremos algunas propiedades usadas en el capítulo y en capítulos más adelante. Así, si a dicha serie le aplicamos el operador rezago antes definido, el resultado deberá ser que cada uno de los valores de la serie es retardado o regresado un período. Es decir:

\[\begin{equation} L Z_t = Z_{t-1} \tag{2.66} \end{equation}\]

De esta forma, si aplicamos el operador rezago \(L\) a la nueva serie de tiempo dada por \(Z_{t-1}\) podemos obtener \(Z_{t-2}\). Haciendo uso de la ecuación (2.66) podemos obtener: \[\begin{equation} L Z_{t-1} = L(L Z_t) = L^2 Z_t = Z_{t-2} \tag{2.67} \end{equation}\]

Mediante una generalización podemos obtener: \[\begin{equation} L^k Z_t = Z_{t-k} \tag{2.68} \end{equation}\]

Para \(k = \ldots, -2, -1, 0, 1, 2, \ldots\). Así, para \(k = 0\) obtenemos la identidad dado que \(L^0 Z_t = Z_t\), de tal forma que siempre asumiremos que \(L^0 = 1\). En otro caso, cuando \(k > 0\) a la serie de tiempo a la cual se le aplique el operador rezago \(L\) se le deberá aplicar un rezago de \(k\) periodos a cada uno de los elementos de la serie. Por el contrario, cuando \(k < 0\) el operador rezago significa que se deberá adelantar \(|k|\) veces a cada elemento de la serie. Por ejemplo, \(L^{-3} Z_t = Z_{t+3}\).

Las reglas descritas en lo subsecuente se mantienen indistintamente cuando aplican para el caso de rezagar como para cuando se adelanta una serie. Como primera propiedad tomemos a la siguiente propiedad: \[\begin{equation} L^{m} Z_{t-n} = L^{m} (L^{n} Z_{t}) = L^{m + n} Z_{t} = Z_{t-(n + m)} \tag{2.69} \end{equation}\]

De lo anterior, podemos inferir el siguiente resultado: \[\begin{equation} \Delta Z_{t} = Z_{t} - Z_{t-1} = (1 - L) Z_{t} \tag{2.70} \end{equation}\]

En el caso de la diferencia de órden cuatro o cuarta diferencia se puede expresar como: \[\begin{equation} \Delta_{4} Z_{t} = Z_{t} - Z_{t-4} = (1 - L^4) Z_{t} \tag{2.71} \end{equation}\]

Al respecto, vale la pena aclarar que en ocasiones se hará uso de una notación alternativa dada por: \(\Delta^k\) o \(\Delta_k\), donde \(k = 1, 2, 3, \ldots\), indistintamente, ya que en ambos casos se referirá a una diferencia de orden \(k\). Esta notación resulta de gran utilidad cuando se quiere comparar períodos equivalentes como, por ejemplo, el mismo trimestre pero de un año anterior. De forma similar, para el caso de logaritmos podemos escribir la ecuación (2.71) como: \[\begin{equation} \Delta^{4} ln(Z_{t}) = \Delta_{4} ln(Z_{t}) = ln(Z_{t}) - ln(Z_{t-4}) = (1 - L^4) ln(Z_{t}) \tag{2.72} \end{equation}\]

Para el caso de una serie de tiempo que se le ha transformado mediante medias móviles, digamos de \(4\) periodos, podemos escribirla como: \[\begin{equation} Zs_{t} = \frac{1}{4}(Z_{t} + Z_{t-1} + Z_{t-2} + Z_{t-3}) = \frac{1}{4}(1 + L + L^2 + L^3)Z_{t} \tag{2.73} \end{equation}\]

Una generalización del anterior caso puede ser escrita como un polinomio de orden \(p\) con el operador rezago \(L\) dado como: \[\begin{eqnarray} \alpha(L) Z_{t} & = & (1 - \alpha_1 L - \alpha_2 L^2 - \ldots - \alpha_p L^p) Z_{t} \nonumber \\ & = & Z_{t} - \alpha_1 Z_{t-1} - \alpha_2 Z_{t-2} - \ldots - \alpha_p Z_{t-p} \tag{2.74} \end{eqnarray}\]

Donde \(\alpha_i\) puede ser reemplazada por cualquier constante \(a_i\), con \(i = 1, 2, 3, \ldots\), para escribir ecuaciones como las anteriores. Adicionalmente, podemos decir que la ecuación (2.74) es una generalización del caso de medias móviles, el cual admite una ponderación distinta para cada uno de los elementos rezagados.

Existe la posibilidad de operar más de un polinomio a la vez. Para múltiples polinomios (digamos, los polinomios \(\alpha(L)\) y \(\beta(L)\)) podemos escribir el siguiente resultado: \[\begin{equation} \alpha(L) \beta(L) = \beta(L) \alpha(L) \tag{2.75} \end{equation}\]

Tales polinomios del operador rezago también son llamados filtros lineales. A manera de ejemplo, tomemos el siguiente caso de diferencias para una serie de \(Z_t\): \[\begin{equation} \Delta Z_{t} = (1 - L) Z_{t} = Z_{t} - Z_{t-1} \tag{2.76} \end{equation}\]

y un proceso de medias móviles para la misma serie de \(Z_t\): \[\begin{equation} Zs_{t} = \frac{1}{4}(1 + L^1 + L^2 + L^3) Z_{t} = \frac{1}{4}(Z_{t} + Z_{t-1} + Z_{t-2} + Z_{t-3}) \tag{2.77} \end{equation}\]

De tal forma que el producto de ambos procesos se puede escribir como: \[\begin{equation} (1 - L) \times \frac{1}{4}(1 + L^1 + L^2 + L^3) Z_{t} = \frac{1}{4}(1 - L^4) Z_{t} \tag{2.78} \end{equation}\]

Es decir, que el producto de dos polinomios, uno de diferencias y otro más de medias móviles, resulta en uno de diferencias pero de mayor grado, en este caso de grado 4.